高位僵持,如何破局|三季度农化海运市场研判(上)

时间:2026-06-16 阅读次数:11

一、市场复盘

2026年5月份的农药市场经历了一场明显的冲高回落。与此前2月份因霍尔木兹海峡封锁引发的恐慌性暴涨不同,5月份市场的核心特征是:原料成本端高位支撑,市场需求端持续疲软。由此导致多数原药价格从高点回落,市场进入“高位僵持、分化博弈”的新阶段。在海运市场方面,5月上海出口集装箱运价指数(SCFI)持续上涨,四大远洋航线运价均有不小涨幅。在当地时间6月9日,美方宣布打击伊朗军事目标,11日伊朗即关闭霍尔木兹海峡,局势骤然升级;然而在6月14日至15日,美伊两国先后通过官方渠道确认,突然称双方谅解备忘录文本已最终敲定,霍尔木兹海峡将全面开放。

6月伊始,短短一周内戏剧性转折,使航线前景高度不确定。短期内运价或将宽幅震荡。多数船公司出于安全与保险考量,预计仍会维持绕行好望角的保守策略,不会立即冒险重返海峡,但不排除仍有船舶会选择经过霍尔木兹海峡。三季度农化海运市场的实际走向,取决于地缘局势的稳定验证与绕行运力的消化情况,具体将何去何从,公司定价部门研判如下:

1、成本解析

虽然美伊达成和解、霍尔木兹海峡宣布开放,但多数船公司出于安全验证和保险条款的谨慎考量,短期内仍将继续绕行好望角。正因如此,此前推升运价的成本逻辑尚未根本逆转:据新华社报道,海峡封锁期间船用燃油成本暴涨近70%,全球20大加油枢纽超低硫燃料油价格较2月中旬上涨68%,高硫燃油上涨66%。赫伯罗特CEO表示,绕行非洲好望角导致航程大大延长,全球可用运力被占用5%-9%,进而造成船舱一位难求、货运时效难以保证。

原材料的价格在5月份呈现出“托底不拉涨”的特征。部分原材料仍处高位:布伦特原油方面,5月仍维持在110美元/桶以上,年初至今涨幅超50%;中东占全球石脑油海运贸易超60%,中国进口中东占比超65%,韩国3月27日石脑油出口禁令仅是催化,地缘冲突引发的供应危机才是核心因素。日本东曹石脑油价格已从冲突前的650美元/吨暴涨至920美元/吨,涨幅达42%;基础化工原料方面,全球95%以上化学农药的核心中间体均来自原油裂解产物。随着原油价格的上涨,其核心中间体,如苯、甲醇、液氨、硫磺等,均有不同程度的涨幅。

2、供给观察

(1)国内供给承压

2026年1月财政部、税务总局发布公告,自4月1日起取消草铵膦、精草铵膦等多款农药原药的出口退税,这将倒逼落后产能清出,对供给量产生一定限制。草甘膦原料目前行业处于高负荷运行状态,头部企业以消化在手订单为主,普遍暂停新单报价或限量接单,供需格局偏紧,其价格也从前期高位开始回落,渠道端出现明显的变现货源;2,4-D价格涨幅相对温和,今年上半年整体呈现震荡上行态势,幅度不及其他农药原料;氟吡菌胺/氰霜唑因生产污染大、头部企业的生产弹性低,导致开工率低,现货紧张。啶虫脒的价格进一步下跌,市场呈现出较为显著的价格混乱状态。不同渠道商之间报价差异较大,成交价格不透明,反映出市场参与者对后市的分歧,以及不同持货主体的成本与资金压力存在明显差异。

(2)海外供应受阻

因美伊冲突导致的全球供给端深层问题,是中东基础化工的产能受损具有持续性。路透社报道称,卡塔尔Ras Laffan液化天然气综合体遭袭,至少造成10%的出口产量减少,卡塔尔能源公司预计完全修复需要3-5年。天然气是生产甲醇、液氨的核心原料,而这些恰恰是农药产业链的关键中间体。甲醇是草甘膦等品种的主要原料,液氨则广泛用于杀虫剂和氮肥生产。此次LNG停产直接导致中东地区甲醇、液氨供应骤减,进而推高全球农药原药生产成本。

3、需求承压

(1)国内刚性托底

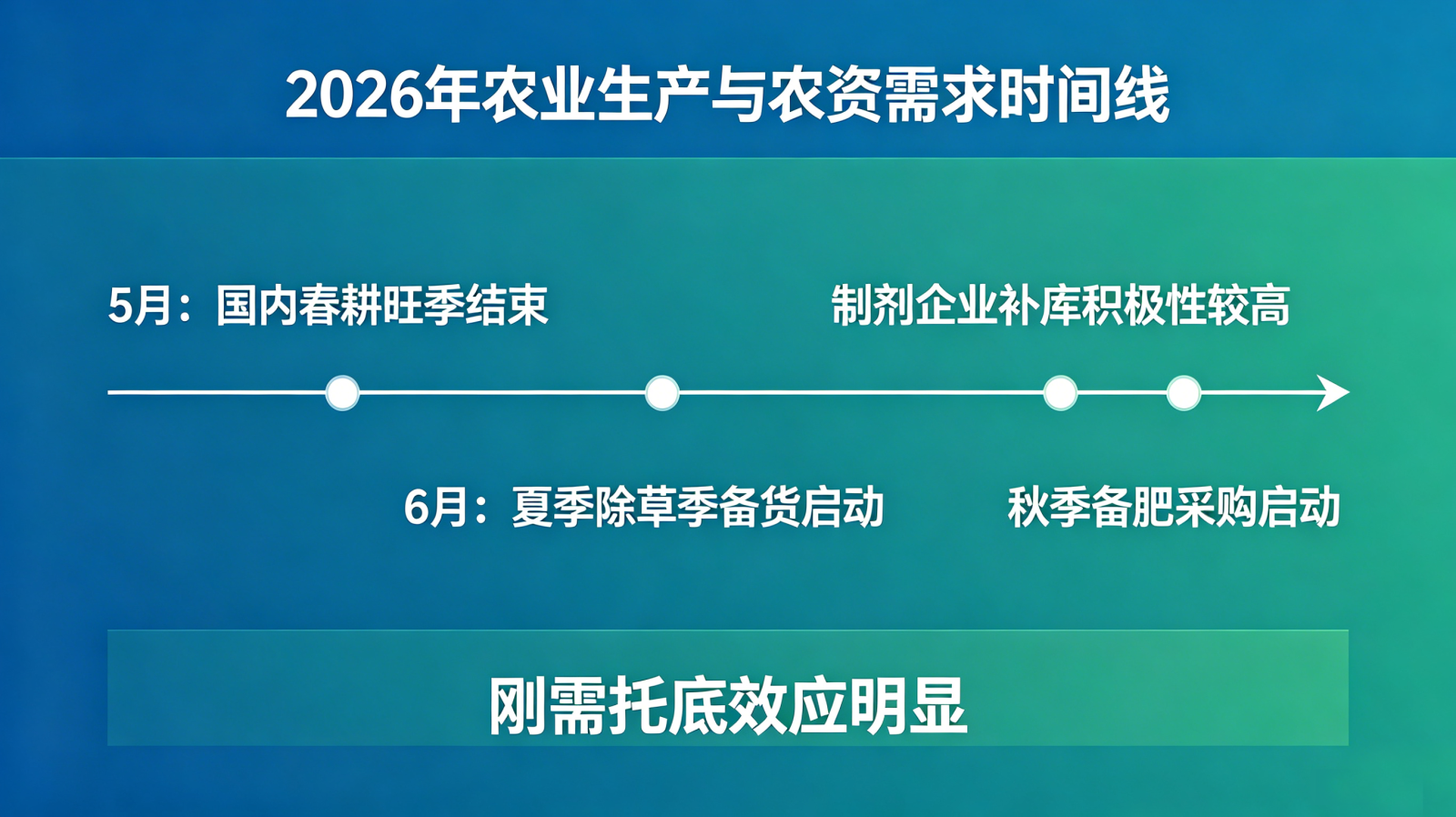

5月为国内果园、非耕地除草刚需收尾阶段,春耕旺季逐步结束,但制剂企业为应对后续市场及出口订单,补库积极性仍较高。进入6月后,夏季除草季备货需求和秋季备肥采购将会陆续启动,下游采购热度有所回暖。虽然原料成本有不同程度的波动导致需求整体走弱,但刚需托底的效应明显。

(2)海外需求旺盛

巴西是我国草甘膦的第一大出口目的地,对草甘膦、草铵膦、2,4-D等主流除草剂进口需求强劲。当前正值大豆、玉米种植关键期,种植户正为大豆和玉米季积极备货,未来仍有较大补库空间;欧盟多国持续收紧草甘膦的使用限制,这使得草铵膦作为低毒替代除草剂的需求显著上升;印尼、越南、泰国等东南亚市场保持稳定的水稻种植保护需求。随着市场对绿色农药的要求逐渐严格,以及对解决杂草抗性的需求,这些因素驱动了除草剂的需求增长。

返回