2014年沿海煤炭海运费市场总结及2015年展望

时间:2015-01-13 阅读次数:7243

2014年,对于我国沿海煤炭运输市场来说绝对称得上是灾难。春节过后就一路下跌,更是屡次打破上海航交所发布CBCFI指数以来的新低。

我们要清楚的一点即是:无论煤炭业,航运业,短期内是肯定不会出现根本性的逆转。这是长时间下来累积的种种因素所造成的困局。也并非国家出台一系列救市政策所能改变的。在这个恶劣的竞争环境下,如果生存俨然已经成为业界各位不得不深思的一个问题。

根据中国沿海煤炭运价指数CBCFI指数显示:

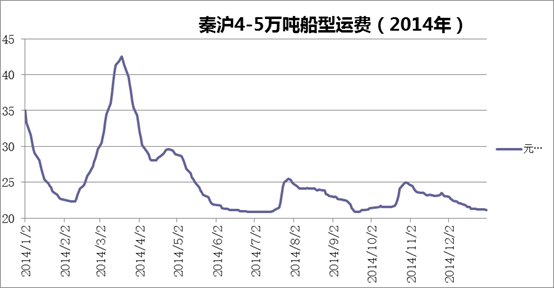

秦沪(4-5万吨)船型全年平均价为:25.11元/吨,同比减少28.32%

最高:42.5元/吨(3月19日),比去年最高值67.4元/吨减少了24.9元/吨。

最低:20.9元/吨(分别出现在2014年6月26日至7月14日以及9月19日),比起去年最低价23元/吨进一步降低了2.1元/吨。

秦广(5-6万吨)船型全年平均价为:34.19同比减少18.73%。

最高:53.8元/吨(3月18日)比去年最高值67元/吨减少了13.2元/吨。

最低:29.1 32.8元/吨(9月22日),比起去年最低价32.8元/吨降低了3.7元/吨。

1.全年的基本走势:跌跌不休,航运业深陷泥潭。

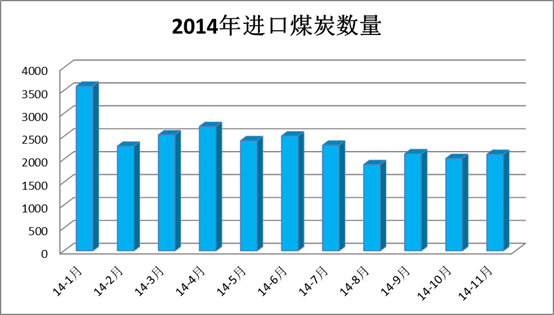

1-11月我国累计煤炭进口量2.6亿吨(预计全年2.8亿吨,比2013年3.2亿吨相比大幅减少4亿吨左右)。今年国内煤炭价格一度出现经过近3个月的下跌,因此进口煤的价格优势明显缩小,2月底内外贸价格已开始倒挂,陆续到岸的进口煤也开始出现低价抛售局面。1~2月份集中到货的进口煤兑现后,进口煤贸易操作风险逐步加大,2月份后煤炭进口呈现大幅回落,电厂采购一向逐渐转向国内。在经历了2013年进口煤疯狂涌入之后,2014年回归理性。

今年夏天不热,冬天不冷,给本就需求量增长不足的煤炭业造成更大的打击:

受经济结构调整以及进口煤冲击影响,我国华东、华南地区煤炭需求增速趋缓,加之北方港口煤码头运能提高,船舶等靠现象减少,促使租船市场供大于求压力加大,船舶大量闲置。部分航运公司或是增加外贸市场投放力度,或是将部分船舶封存,维持刚性拉运。去年,国内沿海煤炭运输市场整体走势低迷,在以上种种因素的制约下海运费不断探底并长期在成本线附近徘徊。本已痛苦不堪的船东以及煤炭业原以为天气能帮忙,无奈今年高温天气并未大规模出现,冬天也没有出现较多天数的大寒现象,因此居民用电量并未出现大幅上升,再加上今年南方降雨明显增多,水电比重增加。这也制约了煤炭需求,导致下游及电厂用煤量无法在短期内急速上升,带动煤价及海运费上涨。

2.神华等煤炭业巨鳄硬拉升价格,以求获得煤电谈判主动权,无奈事与愿违

新年伊始大型煤企一季度中长协价格执行590元/吨,这一价格远远低于2013年底定下的631元/吨,随后内贸煤价应声呈现断崖式下跌,环渤海动力煤价格指数接连跳水,逐渐吞噬2013年四季度上涨的空间。截至3月26日,5500K报收530元/吨,较2013年末630元/吨,暴跌100元/吨,降幅达16%。迫于困境以及出于对2015年谈判能够占据到优势,神华频频出招,硬拉煤炭价格。但是煤炭整体需求减速,虚高的价格迅速被市场给分解掉。在煤电的这一场博弈中,电厂占据了优势。因此,可以预见的是,2015年第一季度的长协价格不会出现过高的情况。

3.2014年沿海干散货运输市场是有史以来最糟糕的一年。但未来,2014年却很有可能不是最糟糕的一年:

2014年,中国沿海干散货船队运力首现下滑,新建船舶数量缩减近一半。据交通运输部统计,截至2014年6月30日,从事国内沿海运输的万吨以上干散货船共计1698艘,5448.14万载重吨,载重吨同比降幅为1.27%。

其中,2014年上半年投入营运的新建船舶较去年同期缩减了近一半,而拆解量却增加了近三倍。

煤炭方面,中国国内经济形势增长继续放缓,加之能源结构的不断调整,将使得火电发挥效应较2014年有所减弱,中国煤炭需求增速继续放缓。

2015年对煤炭企业及沿海干散货运输业来说,不容乐观。

4.航运运价衍生品交易情况(煤炭合约):

2014年上海航运运价交易有限公司推出的航运运价衍生品交易,沿海煤炭运价远期交易合同总体运行平稳,合约进行修改后受到各方面的欢迎,也实现了第一次运力交割,为整个行业提供了一种新的交易方式和第三方交易平台。合约交易量也稳步上升,参与进来的煤炭,货主及船东也越来越多。市场活跃度明显增强。

返回